E-Commerce - B2C Model نموذج الأعمال الي المستهلك او الشركات إلى الزبون التجارة الإلكترونية

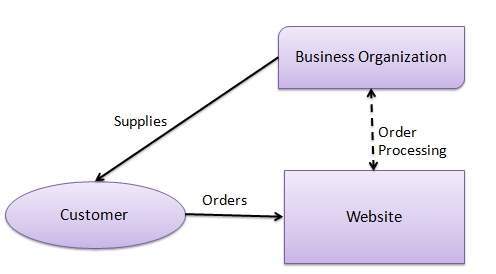

في نموذج B2C ، يعد موقع الويب الخاص بالأعمال مكانًا تتم فيه جميع المعاملات مباشرة بين مؤسسة أعمال ومستهلك.

في نموذج B2C ، ينتقل المستهلك إلى موقع الويب ، ويختار كتالوجًا ، ويطلب الكتالوج ، ويتم إرسال بريد إلكتروني إلى مؤسسة الأعمال. بعد استلام الطلب ، يتم إرسال البضائع إلى العميل. فيما يلي الميزات الرئيسية لنموذج B2C -

- مطلوب إعلانات ثقيلة لجذب العملاء.

- استثمارات عالية من حيث الأجهزة / البرمجيات.

- دعم أو خدمة عملاء جيدة.

إجراءات التسوق الاستهلاكية

فيما يلي الخطوات المستخدمة في التجارة الإلكترونية B2C -

مستهلك -

- يحدد الشرط.

- يبحث في العناصر المتاحة على الموقع الإلكتروني التي تلبي المطلب.

- يقارن العناصر المتشابهة بالنسبة للسعر أو تاريخ التسليم أو أي شروط أخرى.

- يضع النظام.

- يدفع الفاتورة.

- يستقبل العنصر الذي تم تسليمه ومراجعته / فحصه.

- يتشاور مع البائع للحصول على دعم ما بعد الخدمة أو يعيد المنتج إذا لم يكن راضيا عن المنتج الذي تم تسليمه.

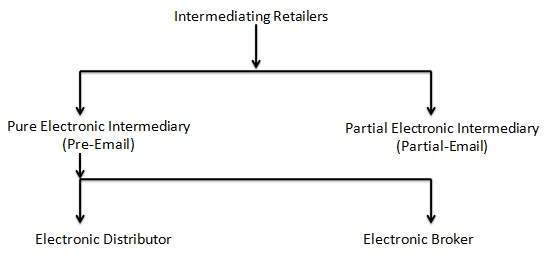

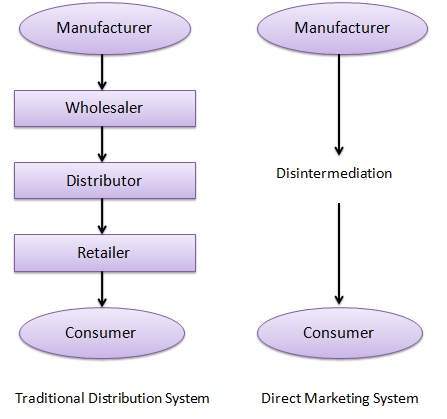

عدم الوساطة وإعادة الوساطة

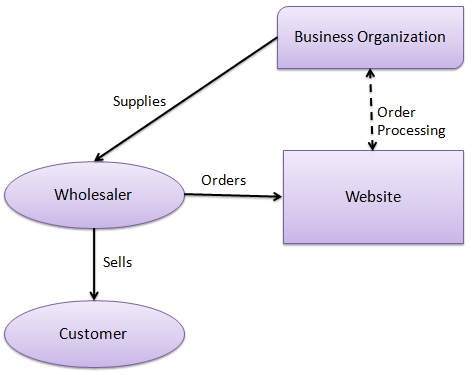

في التجارة التقليدية ، هناك وكلاء وسيط مثل تجار الجملة والموزعين وتجار التجزئة بين الشركة المصنعة والمستهلك. في مواقع B2C ، يمكن للشركة المصنعة بيع منتجاتها مباشرة إلى المستهلكين المحتملين. تسمى عملية إزالة طبقات الأعمال المسئولة عن وظائف الوسيط عدم الوساطة .

في الوقت الحاضر ، تظهر سلالات وسيطة إلكترونية جديدة مثل مراكز التسوق الإلكترونية ووكلاء اختيار المنتجات. تسمى عملية تحويل طبقات الأعمال المسؤولة عن الوظائف الوسيطة من الوسائط التقليدية إلى الوسائط الإلكترونية إعادة الوساطة .